不少人購買保險產品是為了一份保障,但原來購買保險也可以讓財富增值,特別是當環球市場風高浪急之際,能分散投資保持財務靈活性,正是實現理財目標,甚至積累更多財富傳承下一代的重要一步。市場上有不少「保險財技」,「保費融資」便是其中一種,即透過借貸購買保險,藉槓桿原理發揮財富增值潛力的一著。客戶只支付部分保單保費,餘下保費金額向銀行借貸交付,以賺取人壽保單相對高息的回報。

保費融資原本為私人銀行向高資產淨值客戶提供的專門服務,入場門檻動輒是資產淨值達100萬美元(約780萬港元)的客戶;不過,零售銀行近年亦涉足保費融資市場,「入場費」被調低到50至100萬港元左右,令保費融資變得普及。保費融資的概念類似申請樓宇按揭,一般而言,若保單的首日退保價值達到80%以上,客戶只需支付「首期」即可購買整份保單,投保人可保留資金作其他用途。此外,投保人於貸款期內僅須支付利息,本金則於貸款期完結時始還清,減低還款壓力之餘,也提高資金流動性和靈活性。

以一名客戶打算投保一份價值100萬港元的保單,但又不希望動用100萬港元資金購買保單,故選擇進行保費融資的個案為例。他可以先支付235,000港元「首期」,並向銀行借入765,000港元購買這張保單。假設保單年回報率為3.85%,銀行貸款年利率為2.5%,客戶投放的235,000港元每年賺取3.85%回報、即9,047.5港元;餘下從銀行借來的765,000港元則可每年賺取息差(保單給予的3.85%年回報扣除向銀行借貸的2.5%年利率)帶來的1.35%淨回報、即 10,327.5港元。兩者相加即客戶每年總回報為19,375港元,相對於投放的成本235,000港元,每年回報率8.24%,是這張保單回報率的2.14倍1。另外,客戶可以把未動用的資金投放其他用途,不致因為資金流動性不足錯過其他投資機會。

總括而言,保費融資能為客戶在資金調動方面帶來靈活性,對於創業人士,抑或計劃生育並希望為小朋友早作儲備,甚至是為未來退休生活提早準備,都可能適合。

投資涉及風險 宜充分了解產品

跟任何投資一樣,保費融資都有其風險,選擇運用前須謹慎考慮。例如保費融資保單的部分回報可能不及預期,貸款利率亦可能上升,這都會令保費融資回報率降低,甚至出現虧損;其他風險包括客戶在行使任何保單權利前須先徵得借貸銀行同意,亦需留意抵押品追加風險和貸款召回風險。

想現有資金調動更靈活 HKGi推出「現金增值方案」及「物業活化計劃」保費融資諮詢服務

透過保費融資,以較低本金發揮較大財富增值潛力,令財富傳承規劃更有彈性。以下分享兩個個案:

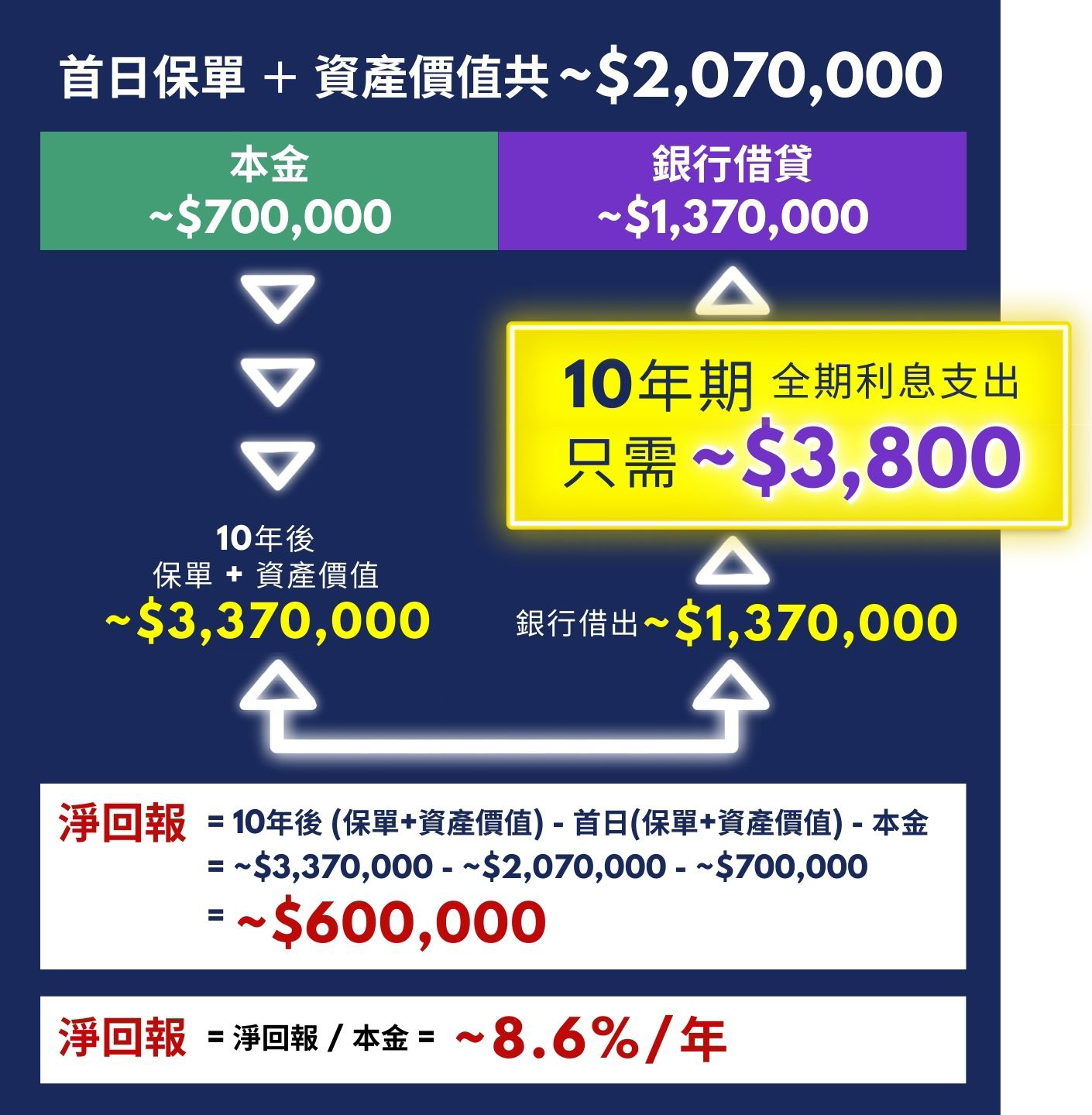

現金增值方案

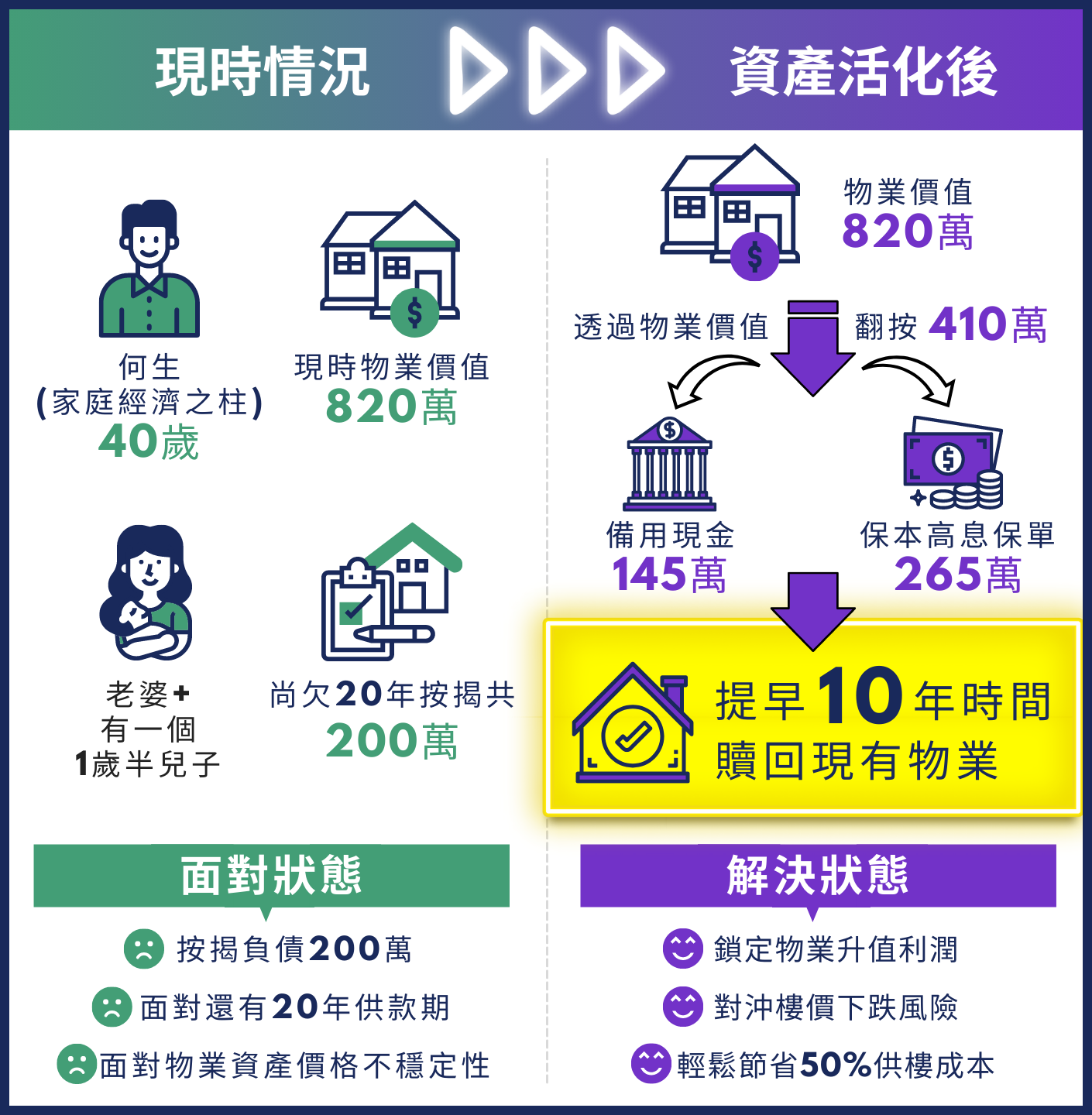

物業活化計劃

如想獲取更多保費融資服務資訊,可立即前往以下連結查詢更多:

https://www.hkgi.hk/form/Enquiry_PREMIUM_FINANCING_SERVICES/fcf.form.htm

1上述個案數字僅供參考,並可能會不時變化。HKGi對有關數字不承擔任何責任。有關保費融資的更多詳情,客戶應直接與銀行聯繫。

【了解更多物業保值、移民稅務及保費融資資訊】

👉🏻 更多 專業講座介紹

👉🏻 立即 追蹤我哋Facebook專頁得到更多最快最新資訊啦

© 2021 HKGI LIMITED WEALTH MANAGEMENT SERVICES. ALL RIGHTS RESERVED.