為給予客戶在財富管理上提供更大的靈活性,可透過我們 HKGI LIMITED 的完善平台,

善用低息環境 製造額外的現金流

作為 籌備閣下 支出、投資及退休 之用。

PREMIUM FINANCING SERVICES

保費融資服務

保費融資概念

保費融資是指投保人透過一份保險合約,作為在一財務機構(通常是銀行)的抵押品。根據抵押品的估值,財務機構便向投保人批出部分融資貸款作投保保單之用。

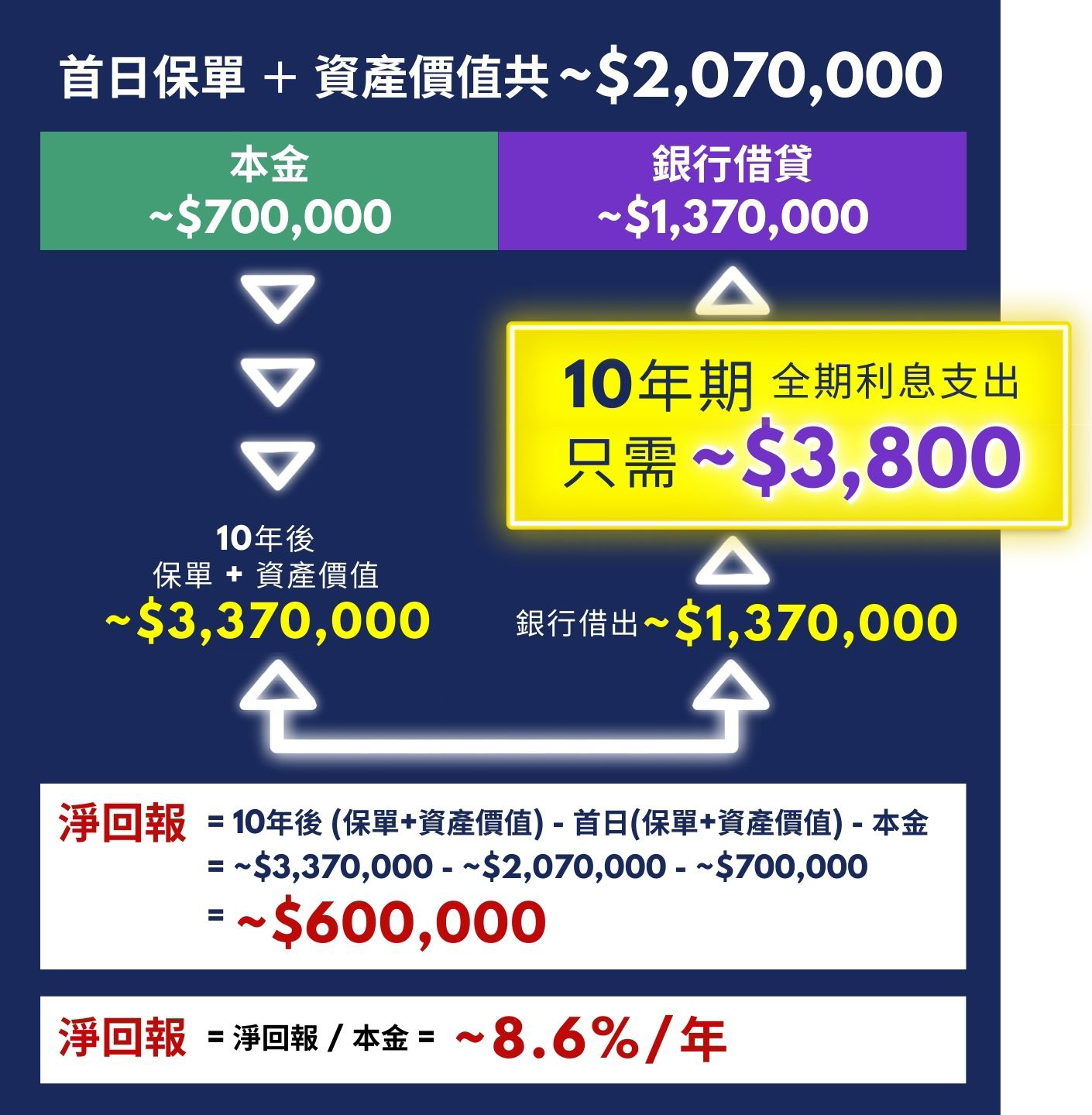

簡單例子:投保人只需投放資金港幣70萬元,經保費融資安排後,便可投保一張價值港幣150萬元分紅保本保單,保單生效後派發紅利,扣除融資成本後同步產生利息,投保人可穩定地賺取淨息差。

*以上舉例金額只供參考, 入場金額視乎不同合作銀行而定。

簡單例子:投保人只需投放資金港幣70萬元,經保費融資安排後,便可投保一張價值港幣150萬元分紅保本保單,保單生效後派發紅利,扣除融資成本後同步產生利息,投保人可穩定地賺取淨息差。

*以上舉例金額只供參考, 入場金額視乎不同合作銀行而定。

分享個案一 (輕鬆製造被動收入)

以下貨幣以港元

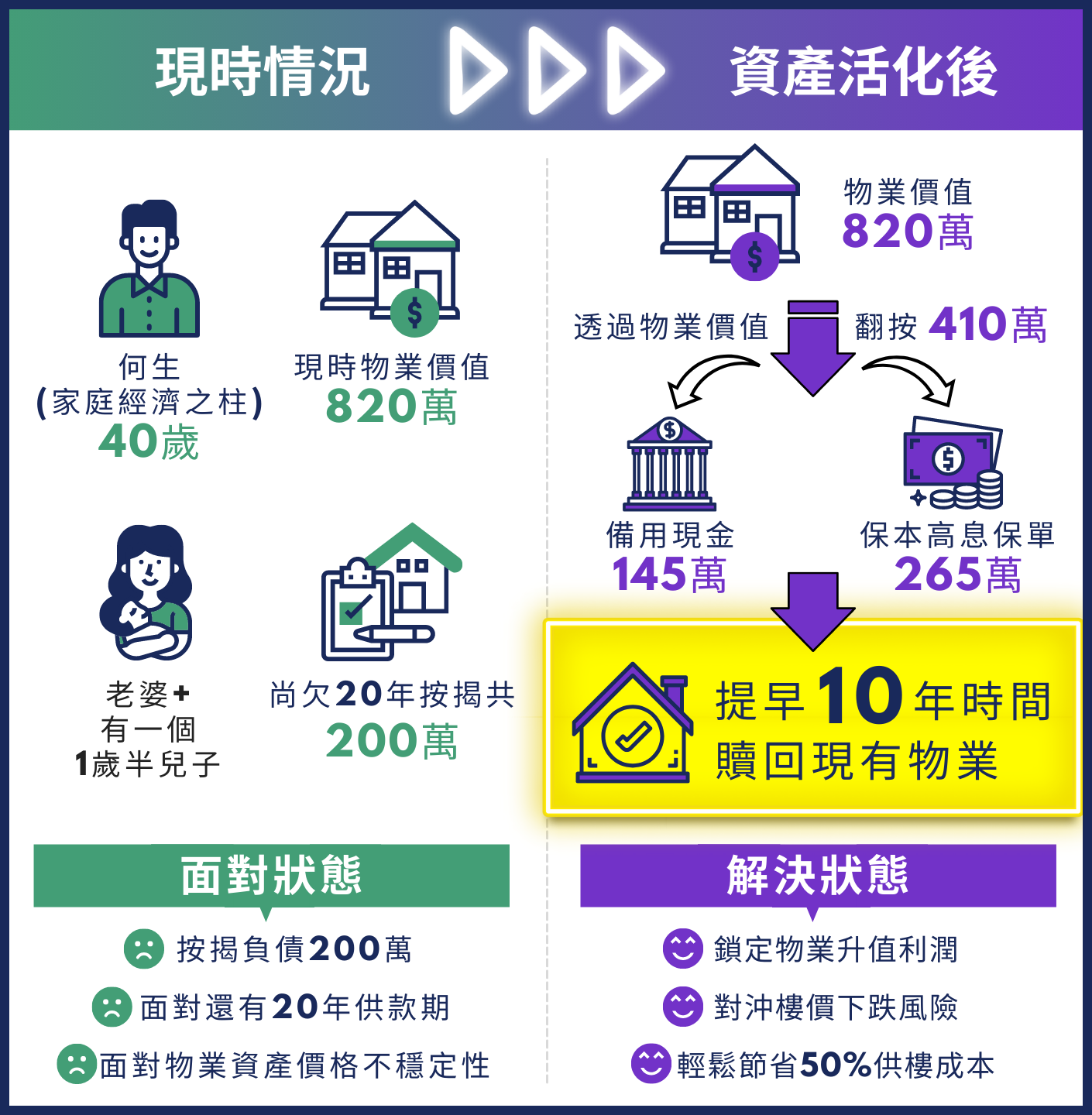

分享個案二 (做個有錢洗嘅有錢人)

以下貨幣以港元

免費保費融資服務諮詢,請立即聯繫我們!

什麽類型的保險能做保費融資?

首先,常見的保費融資保單通常為以下三種香港保險保單:

1. 終身人壽保險

2. 萬用壽險

3. 以債券爲主的香港儲蓄保險

保費融資的玩法,一般都以萬用壽險 (Universal Life Insurance)爲主。

原因是,萬用壽險的退保彈性較一般傳統英式分紅人壽保險的高:一般傳統英式分紅人壽保險首幾年的退保價值為零,萬用壽險的首日退保價值可以高達已繳保費的90%,而香港儲蓄保險的首日退保價值一般為80%至86%。

除此之外,萬用壽險更適合用作抵押品 。要知道,銀行批出的保費融資信貨額是基於保單退保價值,而銀行亦願意為保單批出首日退保價值中,接近或高於90%的貸款,即是,你的該張保費融資保單,只需要支付約三成首期。

原因是,萬用壽險的退保彈性較一般傳統英式分紅人壽保險的高:一般傳統英式分紅人壽保險首幾年的退保價值為零,萬用壽險的首日退保價值可以高達已繳保費的90%,而香港儲蓄保險的首日退保價值一般為80%至86%。

除此之外,萬用壽險更適合用作抵押品 。要知道,銀行批出的保費融資信貨額是基於保單退保價值,而銀行亦願意為保單批出首日退保價值中,接近或高於90%的貸款,即是,你的該張保費融資保單,只需要支付約三成首期。

保費融資好處

1 用槓桿放大回報,兼額外收息

2 低風險但回報穩定

3 還息不還本,輕鬆製造現金流

保費融資適合

- 創業人士,在擁有一份大額保障的同時,亦有更寬裕的流動資金實現理想

- 計劃生育,為小朋友早作儲備,讓子女贏在起跑線

- 家庭經濟支柱的一份責任,不幸遇上家境突變時,能為家人提供基本的未來生活保障

- 希望為家族留下可傳承下去的財富,傳承越多回報越高

- 為未來優越的退休生活早作準備

保費融資風險一覽

- 市場上適合進行保費融資的萬用壽險保單,一般需要約5年之後退保才有正回報,若你選擇在此期間提前退保,便有機會產生虧損。

而且保單的回報會滾存在保單紅利,退保前不可動用。 - 貸款利率上升風險

立即查詢了解更多

-立即參加,免費保單融資證書課程,讓您了解更多-

透過我們的平台,提供有關保單融資專業證書課程。課程特意為從事金融、保險及財務的專業人士而設。

由資深專業「保單融資之父」教授有關保單融資架構及概念。透過個案分析及探討,讓您透過課程更了解保單融資的特性及利與弊。

同時提升個人專業水平,為客戶提供相關的專業意見和投資計劃,踏上財務策劃成功之路。

由資深專業「保單融資之父」教授有關保單融資架構及概念。透過個案分析及探討,讓您透過課程更了解保單融資的特性及利與弊。

同時提升個人專業水平,為客戶提供相關的專業意見和投資計劃,踏上財務策劃成功之路。

© 2021 HKGI LIMITED WEALTH MANAGEMENT SERVICES. ALL RIGHTS RESERVED.